来源:动脑 作者:Perry Huang@TenMax趨勢焦點

武汉肺炎疫情在世界各国造成恐慌,也影响了经济发展;到底这段日子里,疫情最严重的世界工厂-中国,有什么变化呢?

随着新型冠状肺炎COVID-19在中国爆发后,疫情蔓延全球造成了世界各国的恐慌,也影响了经济的发展。身处暴风中心的中国,更受到了全面性的影响。到底在这段日子里,疫情最严重的这座世界工厂,有了什么变化呢?

另外,本周趋势焦点也带来了数位银行近期发展的趋势、应打击诈骗的Ads.txt却反而成为诈骗的温床、以及电视产业终于开始转型的痛苦和困境。戴上你的口罩,本週的趋势焦点,开始啦!

冠状肺炎爆发对于中国数位产业造成全面性的冲击和改变

新型冠状肺炎COVID-19在中国爆发后,许多大型城市都进入了完全停摆的状态,也对中国的经济造成巨大的冲击。因疫情而导致的产业停工除了对全球供应链产生冲击外,中国对全球航班的减少也对某些依赖中国游客的旅游地区造成偌大影响。除了停工影响了物资供给外,封城禁令也让传统零售业叫苦连天。

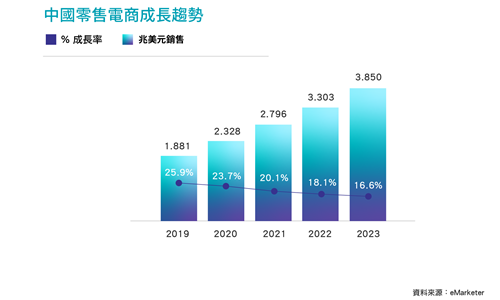

但相反的,电商及线上外送平台则以惊人的速度成长。由于许多中国民众忧心疫情会持续影响至少一季,大约六成的受访者表示他们会在电商花费比去年更多的经费。事实上中国电商的成长早已不是新闻,以家乐福为例,今年农曆新年的蔬果销售量相较去年成长了600%。

另外,由于大众待在屋内的时间增长,手机及电视的观看率也有显着的上升;相对的,外出的时间减少,也让旅游及观光业经历巨大的衝击。相较于去年,今年农曆新年的旅游相较去年大降50%,亚洲-太平洋航线的航空业者更因此可能造成新台币270亿元的损失。

产业链的停摆也影响了全球智慧型手机的出货。根据预测,2020年第一季,中国的智慧型手机市场会有20%的萎缩,而全球销售量则可能有5%的衰退。

(资料来源:https://www.emarketer.com/content/coronavirus-china-us-covid-19-impact-retail-travel)

ads.txt漏洞!最新广告诈骗技术404bot

Ads.txt自三年前国际广告互动协会(IAB)推出以来,本应作为帮助广告主釐清广告交易中买卖方、防范虚假流量的工具之一。但最新广告诈骗的手法404bot,再次将ads.txt容易成为广告欺诈温床的安全疑虑,曝光在大众之下。

404bot其实就是广告欺诈者试图假冒正规网域上的404 error page,但实际上页面并无广告库存可供卖出。404bot的欺诈手段在2018首次由美国技术公司Integral Ad Science(IAS)指出,并声称404bot早已在英国、美国和澳洲等地窃取超过1,500万美元的影音广告支出。

404bot问题的产生其实与产业链的资讯透明习习相关。网站主为了让广告上的库存看起来供不应求,在ads.txt中保留部分已经没有在合作的广告技术商,而广告主并没有专业的技术背景去审阅ads.txt名单的真实性,或害怕过度追查可能减少广告曝光的机会。

然而,一旦ads.txt文字档内容越加越长,验证ads.txt列表中所有被授权销售广告经销商真实性的困难度增加,广告欺诈就越有机会藏匿在名单之中。IAS就指出,所有受到404bot攻击的网站主有一项共同的特性-其ads.txt档案上的经销商列表都非常长。

事实上,这并不是第一次Ads.txt遭恶意利用,2017年就曾发生恶意代理商试图欺骗网站主将其加入Ads.txt中的事件。

(资料来源:https://digiday.com/marketing/ads-txt-404bot/)

2020五大数位银行发展趋势

数位银行将在2020年掀起新的波澜,年初新加波争相申请数位银行执照、欧洲许多新创银行公司创立,而在美国以纯数位为根基的新兴银行(Neobank)崛起,种种都预言手机的普及和开放银行概念正大力影响着今日银行的生态,消费者对于即时客服、个人化体验的需求越来越高。

以下整理预期的2020五大数位银行趋势:

传统银行与Fintech结盟

越来越多银行选择与Fintech合作,2019年8月,HSBC与技术平台Amount合作推出数位借贷平台就是一例。

Neobank的崛起

Neobank藉由划算的计费标准(不收月费、提款费用)策略性地锁定「科技新贵」和「不习惯利用传统银行系统满足金融需求」的目标族群,提供比起传统银行更为客製化的消费体验(如金流追踪、即时交易查询等),使得Neobank的使用人口快速增加。 *Neobank泛指只能在数位平台或手机上操作的银行,这类银行不具有实体银行据点,但消费者仍可以在线上操作各式金融服务诸如浏览帐户明细、储蓄以及转帐等。

AI与区块链技术应用

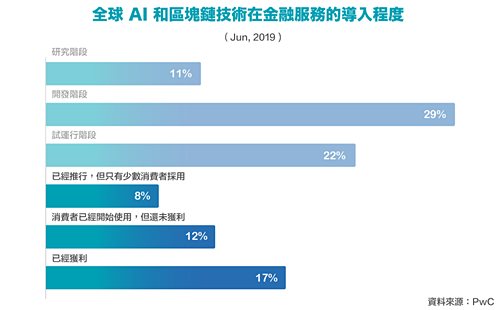

据PwC调查,全球近四成的金融机构声称正提供与区块链技术或AI相关的服务给消费者。区块链允许数据储存去中心化的优势,保障安全交易并提高资产的透明性 ; 另一方面,人工智慧有助于打造金融欺诈的侦测系统、聊天机器人的应用则有机会提升用户的个人化消费体验。

Voice Banking应用起步

随着人们仰赖语音助理处理生活上大小事,银行业也将受惠于此波趋势。未来消费者有望透过声音,控制装置进行检查账户馀额或付款等动作。

严格控制第三方机构使用用户数据 儘管跨产业吹起一股标准化数据分享(Standardize Data-sharing)的趋势,但美国龙头银行反而加紧限制第三方在数据的存取利用,如JPMorgan Chase宣布禁止第三方应用程式取得消费者密码。

(资料来源:https://www.emarketer.com/content/seven-charts-the-state-of-digital-banking-in-2020)

电视产业缓慢迈向新的指标和採买流程

传统电视产业不但面对的是收视率以及订阅数的下滑,同时以往对于收视率及测量观众的指标都越来越无法满足如今广告主的需求。传统媒体如今在试图自动化与程序化广告购买的流程外,同时期望将事业跨足OTT,并需要抓住不断下滑的利润;与此同时,广告主正在试图将传统的测量指标转移到CPM之上。 以往广告主採买广告时,若有跨平台的广告企划需求,往往都需要挨家挨户的去每家媒体洽谈採购。

如今出现了如Hudson MX等广告科技公司,在自动化程序程序的帮助下,便能透过机器学习预测收视率,并以即时竞价的方式直接採买这些传统媒体的放送时段。

除此之外,放送系统和数据结算也有相当程度的改善。以往广告主都需等待一星期以得知他们的广告是否播送,如今他们在放送的隔天就能得到相关的资讯;但这些流程也还有很大的进步空间:例如广告主要洽谈一些广告内容的客製化以及细节时,还是要透过人工的方式洽谈。

如今传统电视业也正挣扎着将指标从「收视率」转移到「CPM」之上。以尼尔森收视率为例,通常要超过某个收视率的门槛后才会进入排名和计算,但透过CPM的计算方式,便可得知一些传统收视率筛选掉的细部资料。

对于一个如此巨大的产业,广告主和Publisher都要全面从长久以来的制度和合作模式中转型,并不是一件简单的事情,对于百花齐放的电视产业要拥抱同一套全新的制度和指标,是个巨大的挑战。

(资料来源:https://www.adexchanger.com/tv-2/moving-a-20-billion-market-how-local-tv-is-fighting-to-evolve/#more-129962)

HAOAD

HAOAD