来源:秒针系统(miaozhensystems)

受宏观经济放缓及互联网流量红利消退的双重压力,经历了2018年的低速增长,中国数字营销在2019年正式进入“下半场”。

秒针系统数字营销下半场系列文章曾提到,如果“红利”和“增长”是上半场的关键词,那数字营销进入下半场的第一个信号,就是互联网广告投放量的放缓甚至下降。这一趋势在2018年初步显现,2019年则愈发变得显著。

为了全方位呈现2019年中国互联网广告投放市场流变,指引数字营销下半场流量变革趋势,第三方营销数据技术服务商秒针系统,基于互联网广告策略洞察工具iSOV明察系统多年数据积累,通过对中国数字营销市场18个行业大类、3600+品牌,2019年度在PC、移动、NEW TV三大终端投放的互联网广告进行加码追踪及深入研究,特别发布《2019中国互联网广告流量报告》。

流量同比下降10.6%,

互联网广告流量首次呈下降趋势

随着宏观经济增速放缓,企业营收增长不确定性的增加,广告主对营销提出了更高的要求,其预算也更多向带动转化的效果类广告迁移,经历多年快速发展的中国互联网广告市场,在2018年进入增长瓶颈,2019年则呈明显下降趋势。

据秒针系统明察iSOV系统数据,2018年全年,广告投放流量基本与2017年持平,2019年全年广告投放流量则同比下降10.6%,较2018年,各季度的广告投放量均有下降,其中,尤以Q3最为显著。

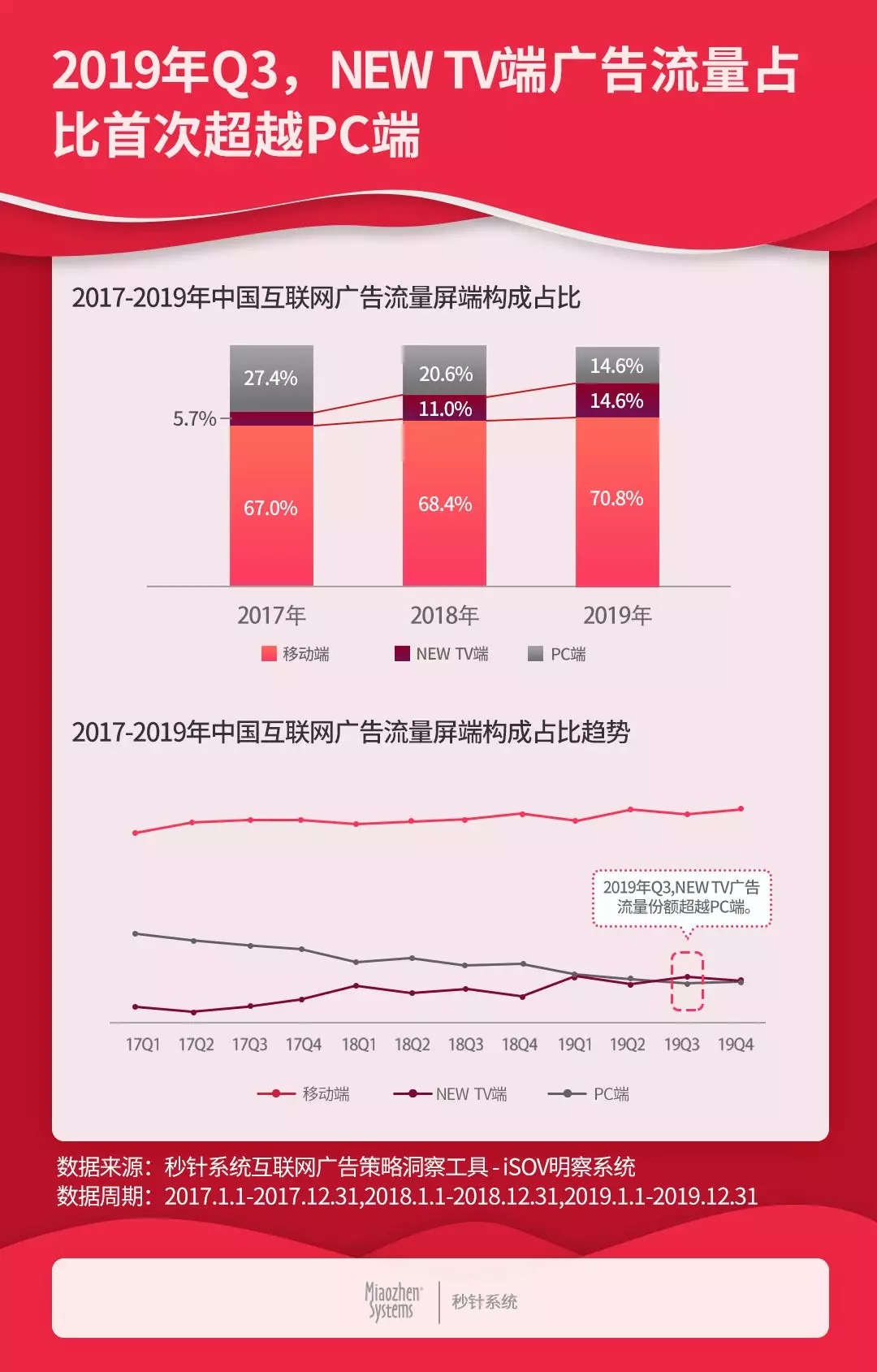

移动端流量首次下降,

NEW TV端流量份额比肩PC端

整体流量的变化,反映在此消彼长的不同终端,是移动端流量的小幅下滑、PC端流量的加剧下降,以及NEW TV端流量的逆势上扬。

明察iSOV系统数据显示,2019年,移动端流量份额占比达到70.8%,同比上升2.4个百分点,依旧是互联网广告投放主场,但值得注意的是,相比2018年,移动端广告流量总量降低7.4%,首次同比减少;PC端不管是流量份额还是流量总量均继续大幅下滑;NEW TV广告份额及流量总量持续上升,流量份额在Q3反超PC端,全年流量份额则与PC端持平。

流量行业分布头部效应增强,

Top10行业流量总体下降7.6%

从流量的行业构成来看,2019年,中国互联网广告的头部效依旧显著。食品饮料、交通工具、美妆个护、零售及服务、IT产品等在内的Top10行业流量份额接近95%,相比2018年增加2.9个百分点,头部行业份额增加,品牌集中度呈现提升趋势。

不过,值得注意的是,Top10行业中除了IT产品及服装服饰类的广告流量同比上涨,涨幅分别为9.5%和9.4%外,其他行业均有不同程度的下降,Top10行业流量总体同比下降7.6%。

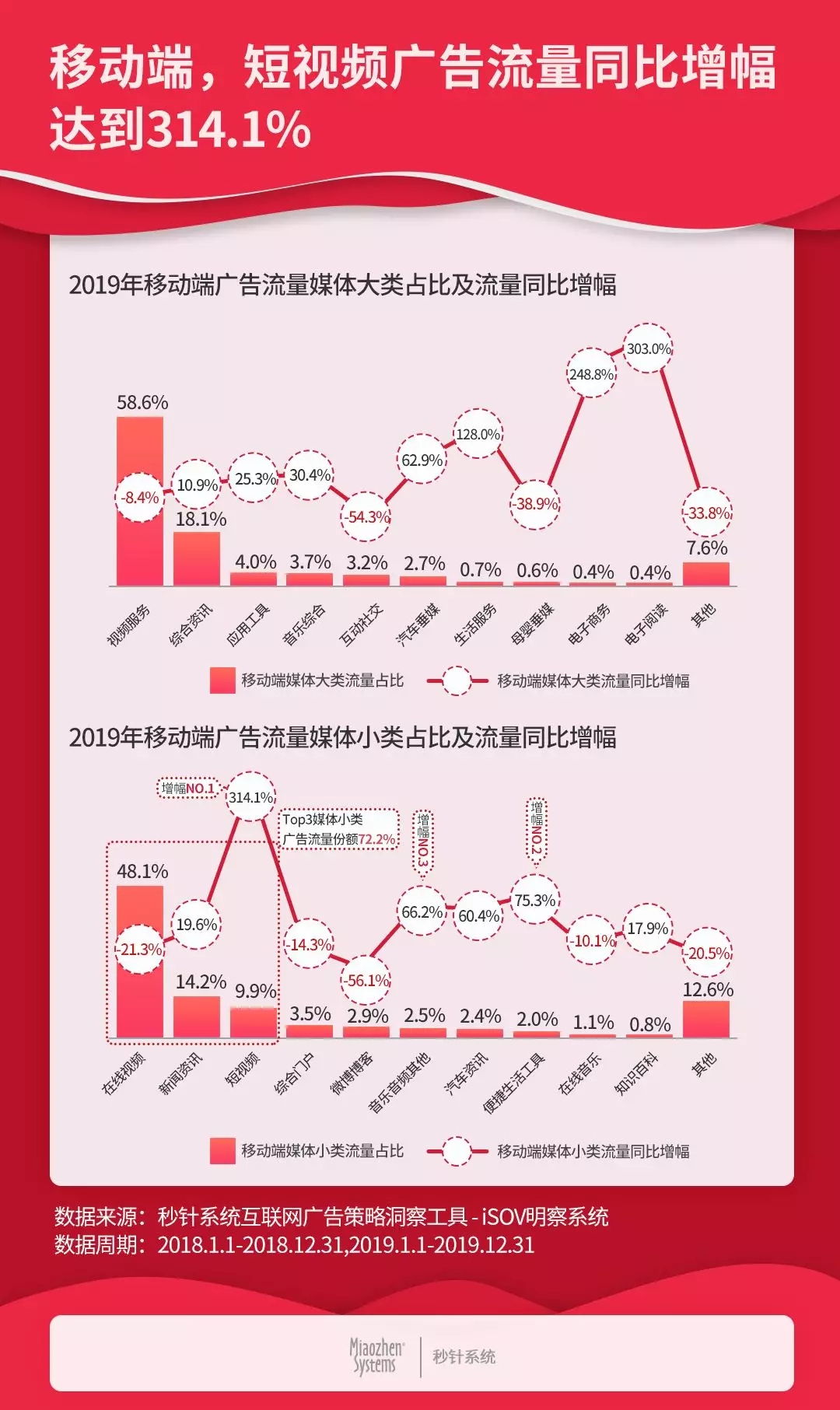

移动端视频服务贡献近6成流量,

短视频广告流量同比增幅达314.1%

行业流量头部聚集的同时,移动端流量也呈头部媒体聚集态势。据明察iSOV系统数据,移动端Top10媒体大类流量总份额达92.4%,视频服务类媒体的流量虽然同比有小幅下降,但仍以58.6%的流量份额占据强势地位。份额占比为18.1%的综合资讯媒体,广告流量同比增加10.9%。广告流量同比增加的还有应用工具、音乐综合、汽车垂媒、生活服务、电子商务及电子阅读,其中,尤以电子阅读流量增幅最大,达303%。

按照媒体小类细分,在线视频、新闻资讯和短视频的广告流量共同占据移动端广告流量72.2%的份额。其中,在线视频广告流量同比下降21.3%,新闻资讯广告流量同比增加19.6%,短视频广告流量同比增幅达到314.1%。短视频之外,便捷生活工具、音乐音频应用的增幅也较为显著。

NEW TV仍是投放价值洼地,

流量同比增加18.7%

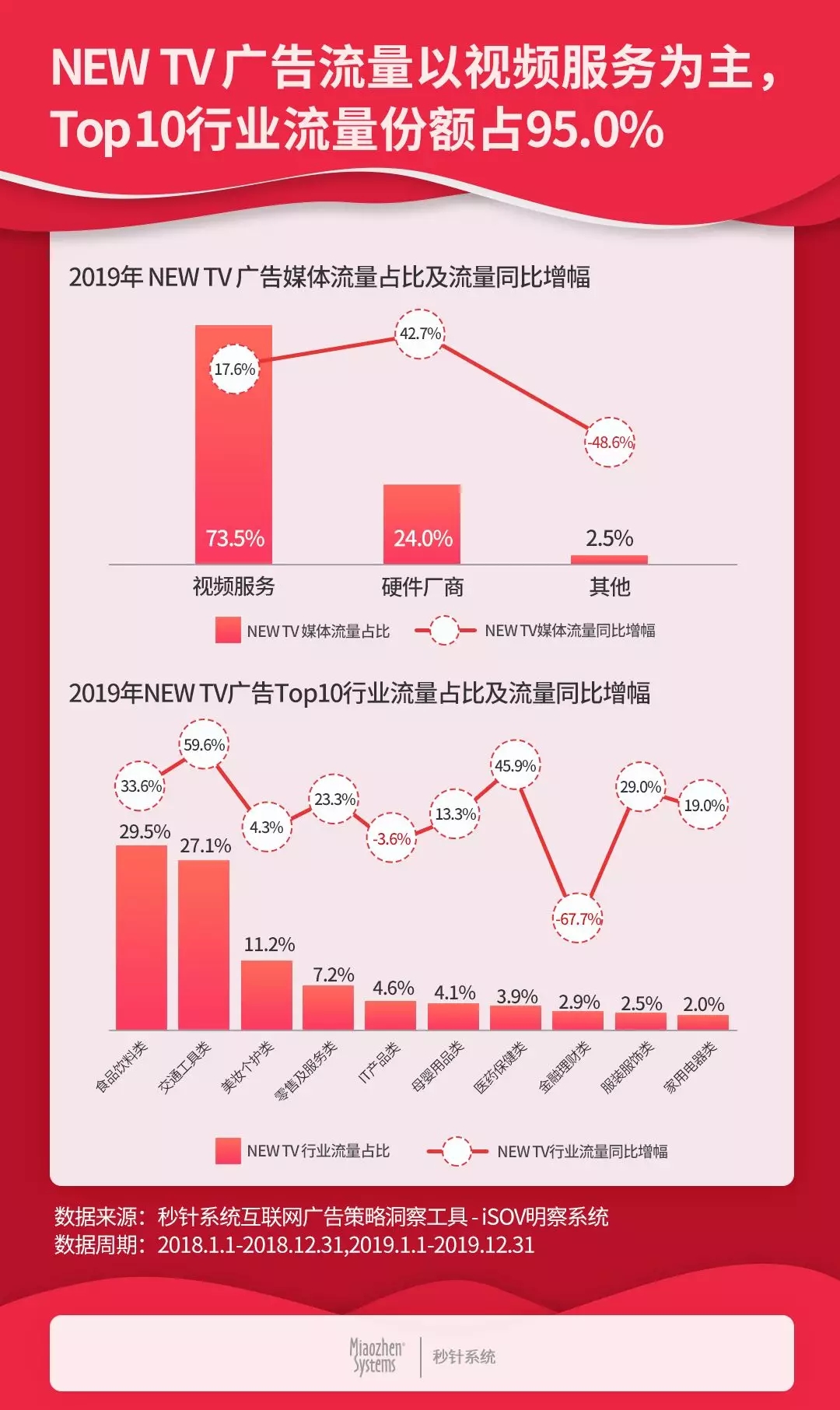

流量份额比肩PC端的NEW TV,2019年,成功晋升为互联网广告的第二大入口,在移动和PC端广告流量下降的同时,广告流量同比增加18.7%。NEW TV广告流量来源以视频服务和硬件厂商为主,视频服务流量同比增加17.6%,值得关注的是,硬件厂商的广告流量同比快速增加,增幅达到42.7%。

NEW TV广告流量Top10行业流量总份额达95%,行业份额高低位序与2019年互联网广告流量行业份额一致。份额最大的是食品饮料类,占比29.5%,紧随其后的是交通工具类。Top10行业中,除IT产品及金融理财类投放量同比缩减外,其他行业均加大了NEW TV端投放力度,其中尤以交通工具类最为显著,投放同比增加59.6%。

写在最后

作为数字营销下半场的开局之年,2019年,互联网广告流量的下降,验证了数字营销正在经历从数量到质量,从粗放式投入向精细化运营的转变,面对近乎饱和的消费者在线时长,广告主要提高整体营销效能,必须强化整体作战效率和信息化运营水平。

虽然互联网广告流量整体出现下滑趋势,但这也许只是数字营销转型期的一次阵痛。NEW TV和短视频等新兴终端及媒介形式用户量的快速增长,正在不断创造新的广告消费场景,5G及物联网技术的成熟,也将催生新的数字广告生态,此消彼长的互联网广告市场,仍有广阔的增长空间。

HAOAD

HAOAD