文章来源:私域流量观察(id:gh_8a0eb58fba1a)作者:燕尾

原文链接:疫情推动77%营销技术公司业务猛增,企业应用却让人意外

前段时间,我们面向四十余家头部营销技术(下简称MarTech)机构展开了一次简短的问卷调研,就疫情对企业的影响、不同板块的营销技术有哪些变化、目前市场存在的主要问题等得出了一些有趣的结论。比如:

比起在过往的技术产品中加大投入,企业们更倾向于寻求新的结构变化;

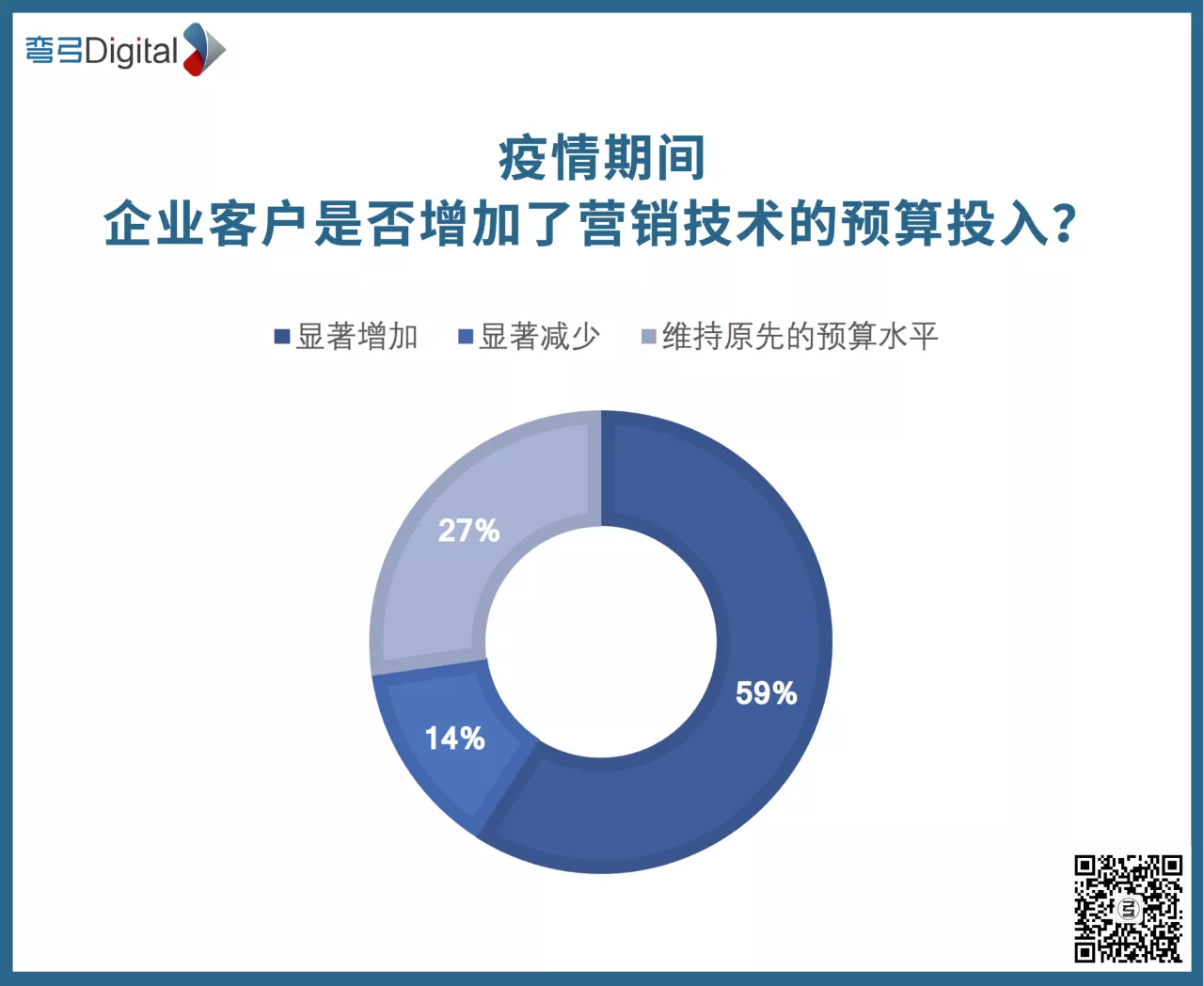

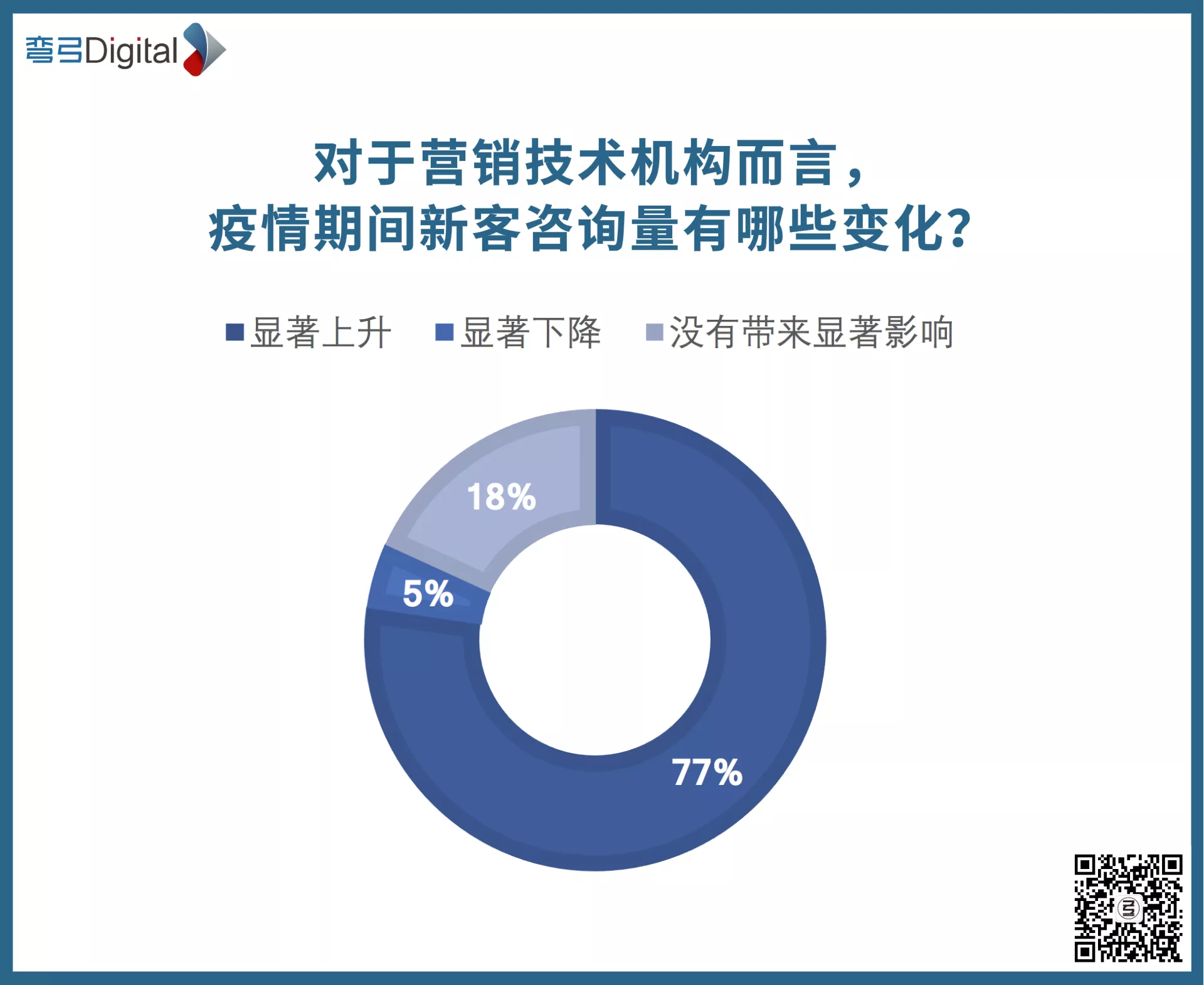

77%的MarTech机构都表示前来咨询的新客人多了;

多数企业选择技术应用的主要方式是参考同行,半数企业并不能准确地量化自身的MarTech需求和目标;

MarTech市场已相对成熟,但创新的、前沿的技术应用,仍然面临市场认知度较低的难题。

以下是调研数据,以及我们结合各版块技术差异等数据背景的解读正文:

壹

据我们观察,这一趋势对产品线较为完善的MarTech机构更明显,27%面临企业减少预算的MarTech机构,通常集中于「内容与体验」板块。

而当我们单独审视「内容与体验」板块时,又会发现少数保持正面反馈的机构通常掌握较为前沿的技术应用(如AI智能创意)等,是企业们追逐新技术应用时的目标之一。简单来说:

对企业而言,比起在过往的业务中加大投入,企业们更倾向于寻求新的结构变化,“耕耘旧土,不如追逐红利”成为他们的行事宗旨。而另一方面,那个完全依赖广告IDEA的时代已经过去了,新的数字内容时代正在到来。

对MarTech机构而言,单一的技术服务已满足不了用户,技术积累更深厚、更理解用户需求的机构将脱颖而出。

貳

77%的MarTech机构都表示前来咨询的新客人多了,但值得注意的是,一些行业受疫情影响较为严重陷入了停滞状态,此时仅服务于该垂直行业的MarTech机构也遭受了直接冲击,新客咨询量显著下降(5%)。

这或许揭示了我们过往常常忽视的、专注耕耘垂直细分市场的经营风险——被行业震荡所拖累。

叁

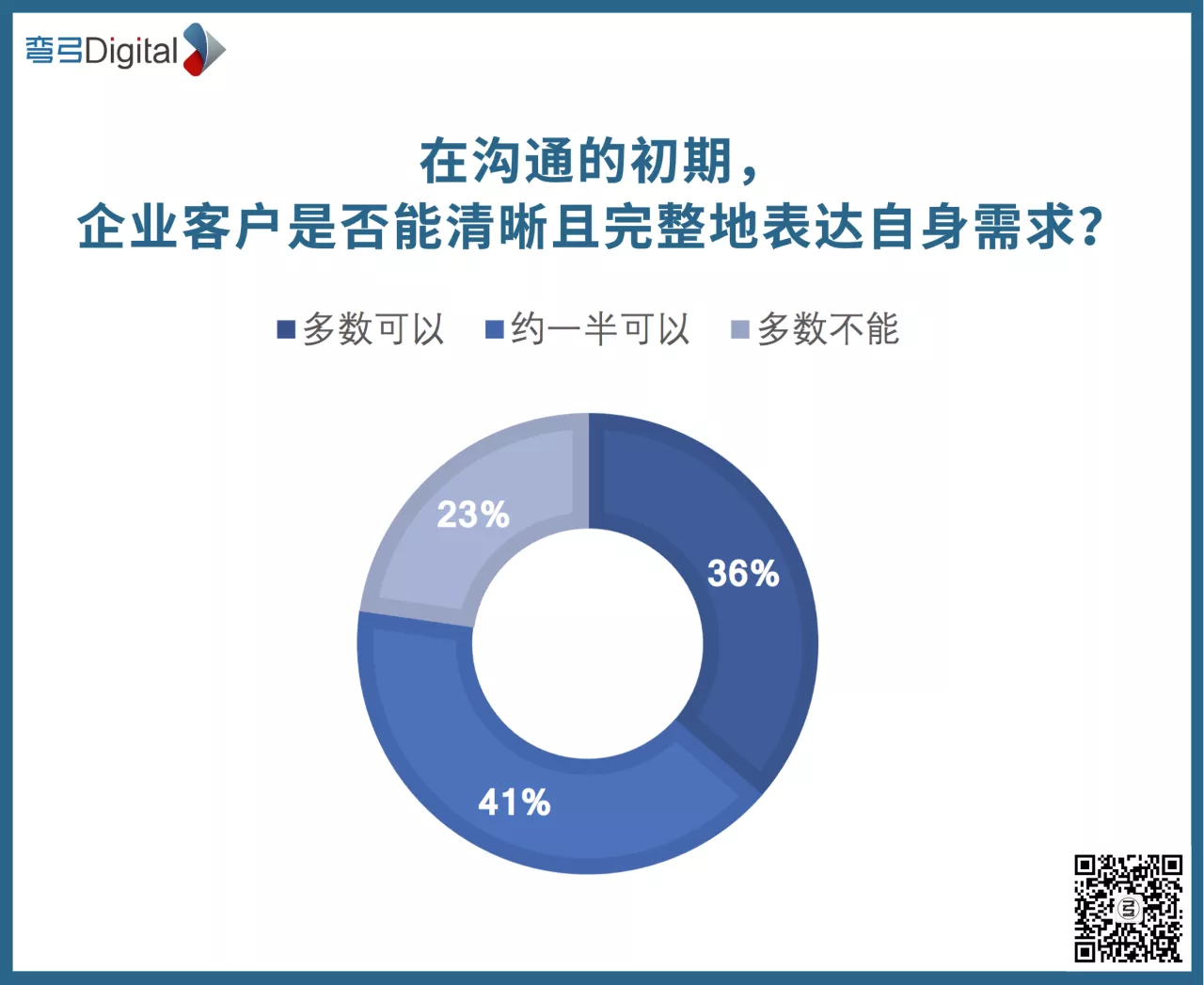

这是一个有趣的事情,事实上我们的问卷有五个选项,但四十余机构无一选择A选项:「绝大多数(80%-100%)都可以」,也没有人选择E选项:「绝大多数都不能」。

我们猜测,多数企业选择技术应用的主要方式是参考同行。因为能清晰表达自己需求的企业,通常都位于整体数字化较为成熟的行业里,如餐饮、教育等等,反之则反之。

尤其在大数据分析、前沿技术应用(如中台)这两件事上,多数企业并不能精准地量化自身的需求和目标。

也许,当某项营销技术偏向于定制化,或该技术出现的时间较晚,导致缺乏同类案例参考时,市场对其的认知度就会断崖式下跌——企业数字化的基础普及,仍然任重而道远。

肆

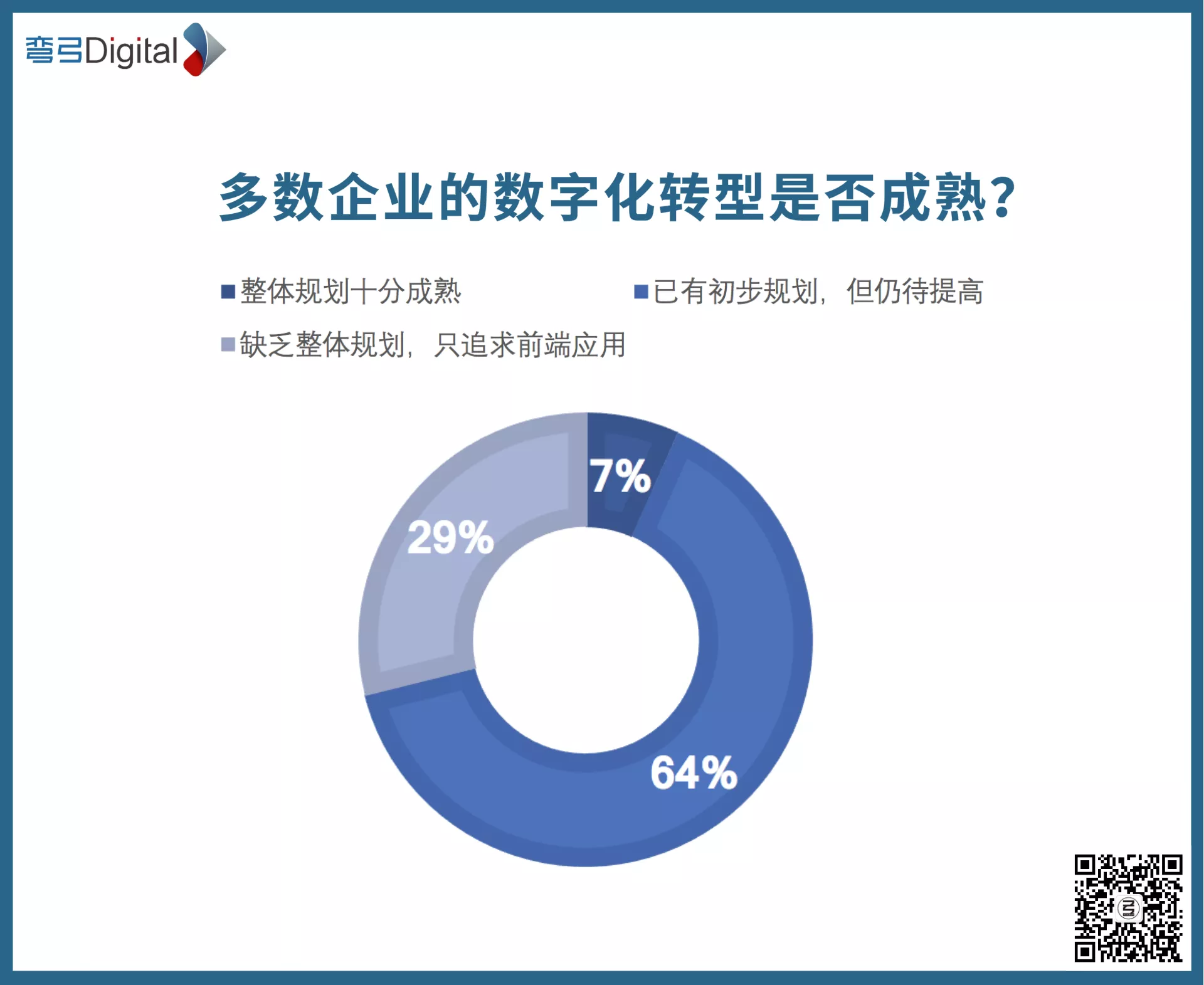

一言以蔽之,在IT技术专家眼里,对技术有成熟认知并从容地规划数字化转型的企业极少极少。

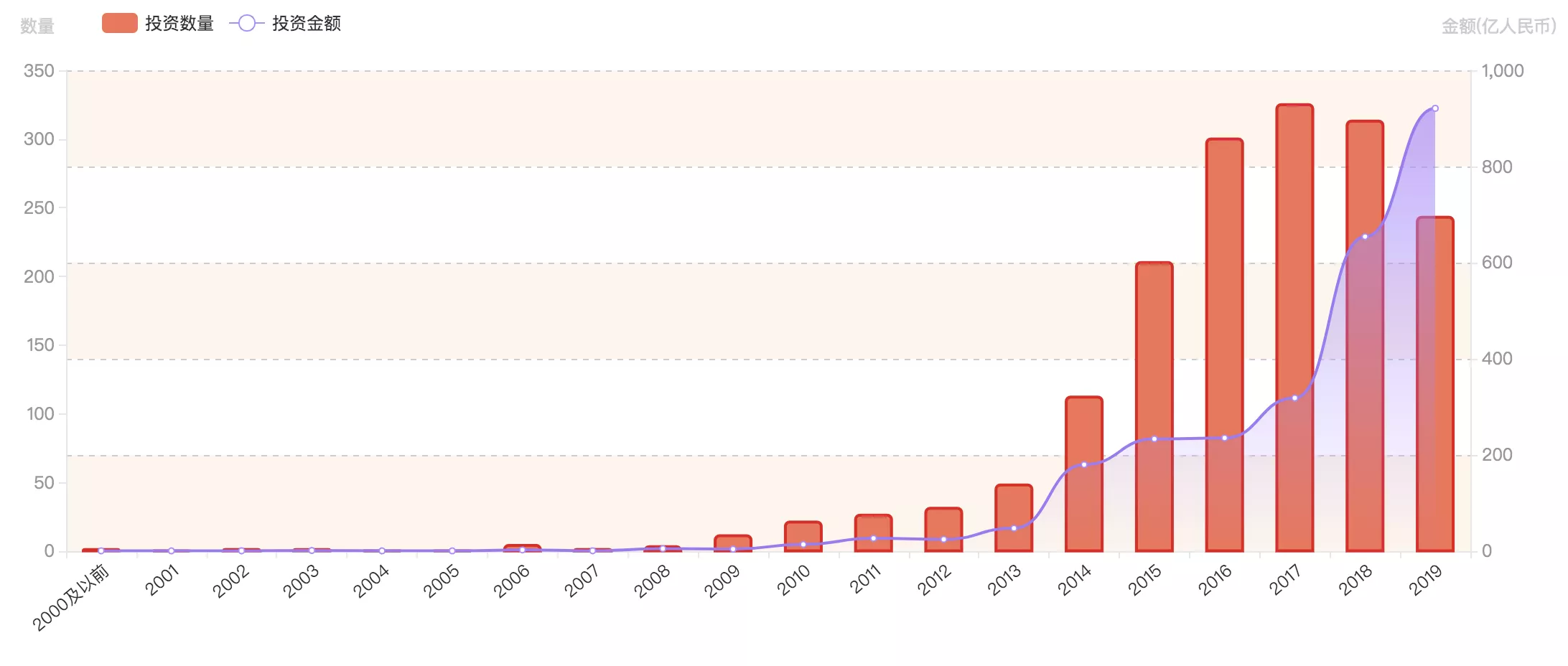

这里可以结合资本市场来看。据桔子IT企业数据服务的数据显示,对该领域的投资数量在2019年时已大幅减少,但投资额却依然大幅上升,整体市场正在完成一轮优胜劣汰,投资开始往“优胜者”机构集中。

如今的企业数据服务市场格局已接近成型,接下来,考验的是作为甲方的企业们,是否有足够的了解技术、对数字敏感、能发挥数字作用的人才了。

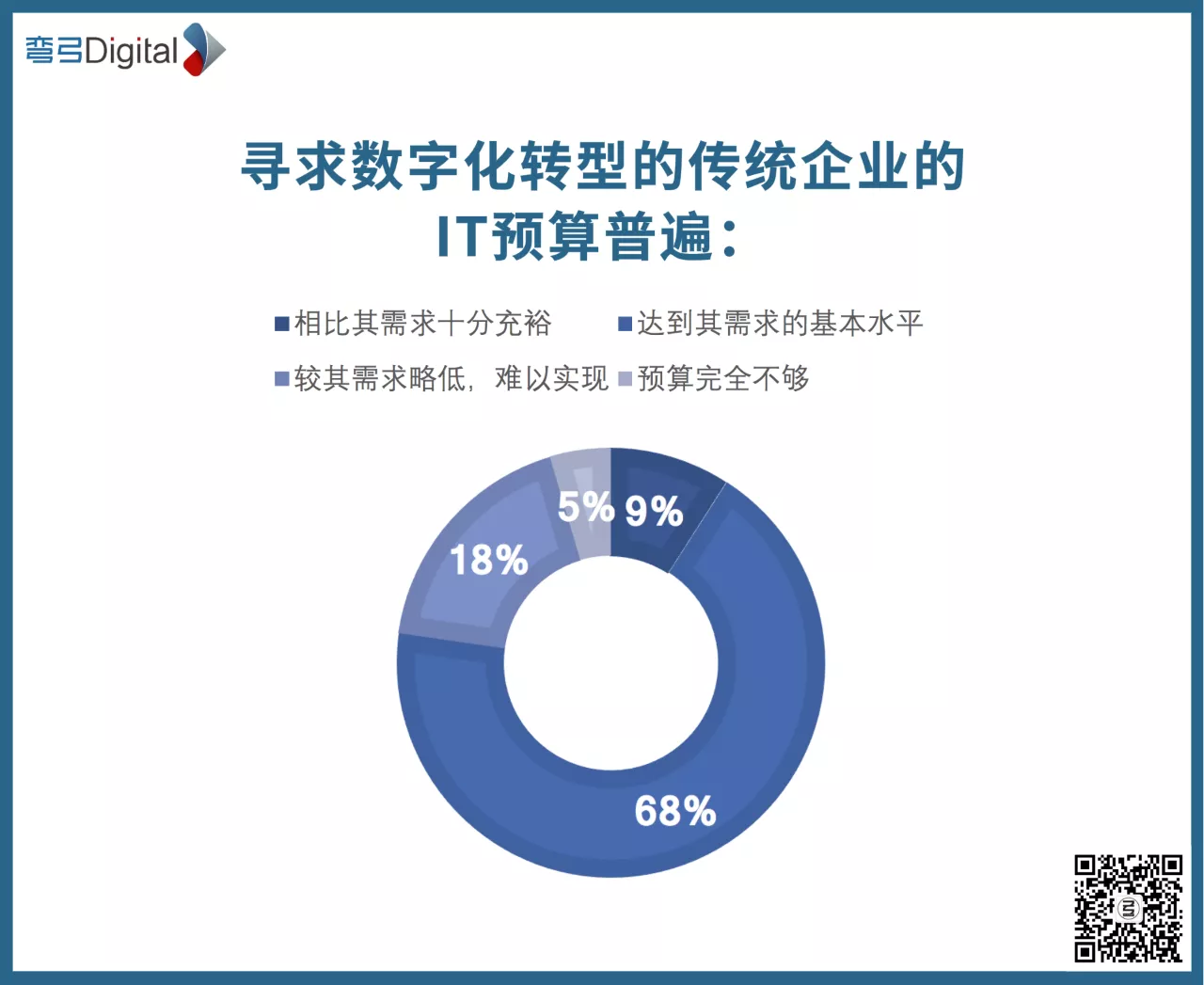

伍

一个比较理想的消息是,营销技术机构普遍认为目前甲方的IT预算是较为合理的。而这个问题其实和上面的问题呈现正相关,出现“预算完全不够”(5%)情况的往往是前沿营销技术领域,又或是涉及整体的数字化建设。

末

营销技术经历了怎样的发展与变迁?

仍记得,在2019年1月时,市面上活跃的机构仅仅200余家。

在去年12月14日,首届「天弓开悟·中国MarTech与企业数字营销增长大会」在广州隆重举办,300+国内标杆企业和MarTech头部技术机构,秦朔朋友圈、吴晓波频道等数十家媒体共赴这场增长盛宴。

在大会上弯弓Digital发布《2020中国营销技术生态图谱3.0版(MarTech500+)》时(后台回复“图谱”即可领取),已聚集技术公司500+,分为广告技术、内容&体验、社交&关系、交易&销售、数据&分析、企业管理六大类别,共38类细分。

这份图谱已经被越来越多的企业、投资机构、技术公司所认可,许多人认为这是一张数字化迁徙的航海图。但技术仍在快速发展,让人们眼花缭乱,难以选择。为此,弯弓Digital也在持续地跟进MarTech行业的变化,重点来了:

HAO-AD

HAO-AD